住宅ローンにはどんな金利のタイプがあるの??

住宅ローンを利用する際に、まず気になることと言ったら、「金利」ですよね。

金利とは、銀行などの金融機関からお金を借入れする際に設定される、「利息」のことです。

借入額である元本に対してこの利息がかかってきますので、金利が上がれば上がるほど、返済金額も増えるというわけです。

住宅ローンは30年以上にわたって長期で返済していくものなので、きちんと自分のライフプランを見据えながら金利タイプを選択していくことが重要です。

金利は3つのタイプ!!

★全期間固定金利型

★変動金利型

★固定金利選択型

住宅ローンには、上記にある通り、金利が3つのタイプに分けられます。

それでは、それぞれの金利について解説していきますね(*^^*)

「全期間固定金利型」

契約した借入期間の間、ずっと金利が固定されるタイプ。

一般的に見ると、固定期間が長いほど金利が高くなるケースが多いです。

固定金利は、経済の動向や、金利情勢に伴って返済金額が左右されることがないので、ローンが終わるまで、毎月決まった金額を安心して返済することができます。

ローンの年収負担率(住宅ローンの返済額が年収に対してどのくらいの割合かを示す数値)が25%に近いという人は、変動金利にしておくと金利の上昇によって返済が苦しくなることも考えられるので、固定金利で一定期間はローン返済額を固定して、安定した金額を返済していくのがベター。

今は他の金利タイプよりも、金利が高くなっているのですが、金利が低い時に契約すれば、長い期間返済額を低く固定できるので、タイミングを見極めて選ぶと良いでしょう。

「変動金利型」

経済情勢の動向や、金利情勢によって、6ヶ月ごとに金利が見直されるタイプ。

主に4月と10月に見直されるのが一般的となっています。

固定金利よりも金利が低いので一見お得に見えます。

借入れ当初の金利は低かったとしても、金利が上がると返済額は一気に増えます。(返済額中の利息の割合が増え、元本がなかなか減らなくなります。)

半年に一回の金利の見直しがあるということは、例えば35年の住宅ローンを組んだとすると、全期間で69回の金利上昇のリスクが伴うということも念頭に入れておきましょう。

「固定金利選択型」

例えば、1年、3年、5年、10年、20年などと、選択したある一定期間の金利を固定できるタイプ。

期間が長くなるほど、金利は高く設定されることが多いです。

金利固定期間が終了になった時点で、再び固定金利選択型か変動金利型に変えるか、選ぶことができます。

柔軟に対応できるので、お子さんがいるなど、将来のライフプランが予測しにくいような家庭にはオススメです。

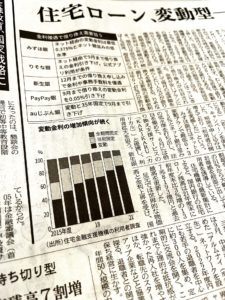

変動金利の人気はまだまだ高め

2022年8月30日の日本経済新聞の記事によると、住宅ローンの変動金利を選ぶ割合は増加傾向が続いているとのことです。

固定金利の長期を見据えた安心感よりも、変動金利の割安感の方が上回った結果が表れています。

3大メガバンクで新規住宅ローンを組む際に、変動金利を選ぶ割合は、6月時点で平均約84%にも達したということです。

引用:日本経済新聞 2022/08/30

コロナ禍で、家計の見直しをする機会も増えたところで、より家計に優しい金利の変動型にスポットが当てられましたが、中にはこんな意見も。

現在の住宅ローンの金利は歴史的に見ても低い状態が続いています。

公的ローンである住宅金融支援機構の基準金利も、1995年頃から低水準で横ばいを続けている状況です。

今後の見通しについて、予測することは難しいですが、上がることはあってもさらに大きく下がることはなさそうという見方が強まっています。

借り入れする「今」のことだけを考えるのではなく、この先何十年と続く返済が無理なく行えるような資金計画を立てましょう。

変動金利にも、固定金利ににもそれぞれメリット、デメリットがあるので、自分のライフスタイルに合わせて、よく検討することが重要ですね。